… schön wäre es. Die Berufsunfähigkeitsversicherung ist immer noch eine Versicherungspolice die man auf freiwilliger Basis abschließen kann, eine Verpflichtung dazu gibt es leider nicht. Dabei unterschätzen gerade jüngere Menschen die große Gefahr durch Krankheit oder Unfall von einer Minute auf die andere am Abgrund des Existenzverlustes zu stehen. Nicht selten höre ich eben gerade von den Jungen die ebenso leichtsinnigen wie unterschätzenden Worte „… was soll schon passieren, ich pass´ ja auf?!“

Wäre das so einfach, dann würden die jährlichen Statistiken speziell bei Unfällen vollkommen anders aussehen. Im Jahr 2012 waren es etwas über 1 Million an meldepflichtigen Arbeits- bzw. Wegeunfällen. von denen zwar nicht alle die Auswirkung einer bleibenden Berufsunfähigkeit hatten, aber die Zahl soll verdeutlichen wie oft etwas unvorhergesehenes während der Arbeit oder auf dem Weg dorthin passiert. Es sind immerhin durchschnittlich rund 2800 Unfälle pro Tag und es kann jeden treffen.

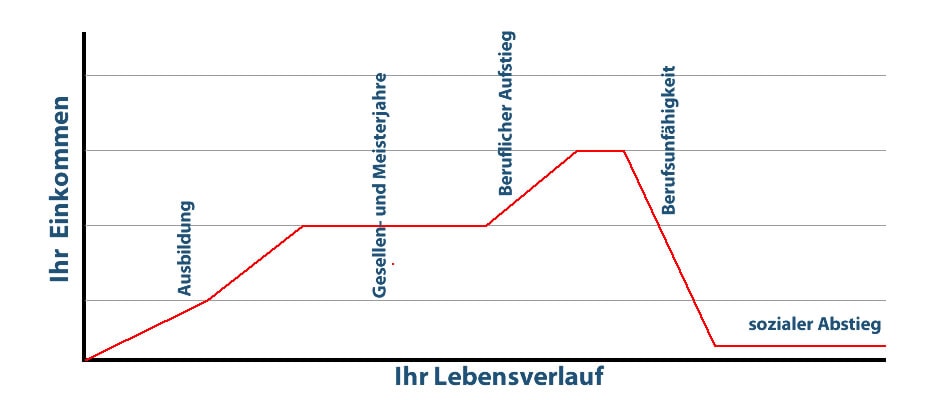

Den Lebensstandard binnen kurzer Zeit verlieren

Im Laufe eines Berufslebens erarbeitet man sich einen gewissen Lebensstandard den niemand einfach so wieder aufgeben möchte. Zwar gibt es auch andere Faktoren welche diesen gefährden können wie z.B. ein Arbeitsplatzverlust. Dieser ist jedoch nicht zwangsläufig dauerhaft und bis zum Erreichen der Altersrente vorherrschend. Anders bei einer Berufsunfähigkeit. Deren Einschränkungen machen es unmöglich den erlernten bzw. zuletzt ausgeübten Beruf auszuüben. Je nach Art und Weise der Einschränkung bleibt auch der restliche Arbeitsmarkt verschlossen.

Wenn Kranken- bzw. Verletztengeld eingestellt werden – in der Regel ist dies nach 78 Wochen der Fall – ist alles was bleibt der Bezug von Arbeitslosengeld 2 (ALG II). Spätestens jetzt ist der u.U. gute Lebensstandard nicht mehr zu halten. Entweder müssen diverse Luxusgüter verkauft werden oder es ist mit den vom Amt bezahlten Geldern nicht möglich gewisse Dinge aufrecht zu erhalten. An dieser Stelle hat man das sprichwörtliche Ende der Fahnenstange erreicht und steht ganz klar vor einer Existenzgefährdung.

Gesetzliche Absicherung unzureichend und weltfremd

Die gesetzlichen Bandagen bei einer Berufsunfähigkeit sind sehr straff und die Rentenversicherung, die auch bei einer Berufsunfähigkeit eintritt macht es einem Betroffenen alles andere als leicht. Zum einen ist der Stichtag 01.01.1961 als großer Stolperstein anzusehen. Nach diesem Stichtag geborene Arbeitnehmer haben seit dem Jahr 2001 nur noch Anspruch auf die sog. gestaffelte Erwerbsminderungsrente. Wer nach Ansicht der Rentenversicherung noch mindestens 6 Stunden arbeiten kann erhält keine Erwerbsminderungsrente, wer zwischen 3 und 6 Stunden arbeiten kann die halbe Erwerbsminderungsrente und nur wer unter 3 Stunden täglich fähig ist zu arbeiten hat den vollen Anspruch.

Das „Problem“ sind die Gutachter der Rentenversicherung. Diese bewerten eine körperliche Einschränkung in vielen Fällen so, dass nach deren Meinung noch min. 6 Stunden gearbeitet werden können. Somit ist die Rentenversicherung raus aus der Leistungspflicht. Mit Glück – so dumm sich das hier anhören mag – erreicht man den Status der halben EM-Rente. Mindestens den vollen Anspruch muss man sich in ggf. jahrelangen Prozessen vor dem Sozialgericht erstreiten. Das kostet zusätzlich viele Nerven und treibt Betroffene immer weiter in den finanziellen Abgrund.

Auch die abstrakte Verweisung auf den allgemeinen Arbeitsmarkt ist ein gern genutztes Mittel der Rentenversicherung um aus der Leistungspflicht „zu entkommen“. Das bedeutet, es wird angenommen dieser und jener Job wäre auch mit den Einschränkungen möglich. Ein Beispiel aus der Praxis: Die Verweisung auf einen Arbeitsplatz als Schrankenwärter eines Firmengeländes. Dass es den Job auf dem Markt gar nicht gibt zwar auch das Jobcenter zu, doch die RV besteht auf dieser Meinung.

Es ist eine Spirale nach unten in der sich Betroffene befinden, deren Verlassen nicht mehr in eigenen Händen liegt. Deswegen ist aus meiner Sicht eine Berufsunfähigkeitsversicherung absolute Pflicht.

Früher Abschluss einer BU spart Geld

Je früher eine Berufsunfähigkeitsversicherung abgeschlossen wird, desto günstiger sind die Verträge zu bekommen. Selbst unter vermeintlich guten Angeboten gibt es immer noch Preisunterschiede bei gleichem Leistungsumfang die aufs Jahr betrachtet mehrere hundert Euro ausmachen können. Was spricht gegen einen Abschluss bereits während der Berufsausbildung? Ich meine nichts, im Gegenteil. Unter http://www.berufsunfaehigkeitsversicherung-sofort-vergleich.de kann man Beiträge und Versicherungsbedingungen verschiedener Tarife vergleichen.

Ich würde in jedem Fall darauf achten, dass der Vertrag eine abstrakte Verweisung auf andere Berufe definitiv ausschließt. 30 Euro im Monat sind nicht viel, können aber Deine Existenz stabilisieren und helfen zumindest weitestgehend ein normales Leben zu führen wenn Du von einem derartigen Schicksal betroffen bist.

Das Problem ist: Jede Versicherung kostet eben auch Geld. Unfall- und Haftpflichtversicherung sind zwar im Falle von Hartz IV abgedeckt, aber nur bis zu 30 €, wenn ich mich recht entsinne. Wer eine bessere UV und HV hat, hat dann eben Pech gehabt.

Hinzu kommt, das ein Großteil der Arbeitnehmer ihrem Einkommen heute schon gar nicht mehr über das Sozialhilfeniveau gelangen. Nicht umsonst gibt es immer mehr Aufstocker.

Man lese sich nur mal meinen Artikel ‚Von der ARGE für Erfolgreiche Suche bestraft‘ durch, was die nur für einen Zuschuss schon alles Abgetreten haben wollen.

Das einzige Mal, wo ich (bislang) wirklich Geld verdient habe, war beim Bund. Da ging selten ein Monat unter 2 bis 2500 DM netto vorbei. Gut, umgerechnet auch nur 1200 €. Aber den Wert habe ich seit dem nie wieder erreicht. Das Maximum waren 1000 €. Von meiner H IV-Zeit rede ich da erst gar nicht.

Und bei den ganzen Lebenshaltungskosten ist da eine wirklich vernünftige BU gar nicht mehr möglich. Weil die auch ihre 50 € kostet – im Monat wohlgemerkt.

Da kann ich dann schon manche Leute verstehen, die sich sagen, solange ich das Geld verdiene, haue ich es auch auf den Kopf. Zumal ein Unfall auch immer tödlich sein kann. Da ist dann die ganze BUV für die Katz

@Markus: Gehe ich nach Deinem letzten Satz wäre generell jede Versicherung Unfug. Denn jeder Kfz-Unfall kann tödlich sein, was will ich dann versichert sein. Den Hausrat absichern? Warum, ich kann bei einem Brand ja auch sterben. Ne, ne, ganz so kann man das nicht darstellen. Ich spreche auch nicht von Hartz IV-Empfängern, ich spreche in erster Linie von denen die im Monaten eben sehr wohl ihre 1200 – 1500 Euro verdienen und nicht vorsorgen. Zweimal weniger Fastfood-Kette und das Ding ist bezahlt. Und dann kann ich auch im Falle des Falles noch mal etwas nebenher ausgeben, was mit einer gesetzlichen Versicherung schwer werden dürfte.

Es ist eben auch die Abwägung zwischen einer Absicherung und dem Hang dazu allen möglichen anderen Mist kaufen zu müssen.

30,- Euro ist nicht fiel? 30,- Euro ist für manche das Budget für ihren wöchentlichen Einkauf, die können natürlich ne Woche hungern, um eventuell die Berufsunfähigkeitsversicherung zu zahlen, vermutlich hungern die Leute aber schon zwei Wochen, um weiterhin den Strom bezahlen zu können. 30,- Euro ist für viele Menschen eine Menge Geld, welches sie zum Überleben brauchen und zwar in der Gegenwart, nicht in der Zukunft.

@Sven: Auch Du reduzierst es auf den ALG II-Empfänger. Das sind längst nicht alle. Auch nicht alle stocken auf. Ich kenne jede Menge Leute die gut verdienen und bei der Absicherung sagen…. ach was, dafür geh ich lieber Essen. Klar kann man das tun, ob es klug ist lassen wir mal dahin gestellt. Wer vorsorgen kann und es nicht tut soll dann nicht meckern wenn er durch Unfall / Krankheit unten angelangt ist und dann tatsächlich von 30 Euro die Woche leben muss. Er hätte es anders haben können.

Nein, ich reduziere es auf 8 Millionen Menschen, die im Niedrieglohnsektor arbeiten (wo dann auch noch die Hartz 4 Empfänger hinzu kommen, also dann schon knapp 12 Millionen Menschen). Diese Leute müssen Mietsteigerungen und steigende Energiekosten finanzieren, ohne dass die Lohnsteigerungen das ausgleichen würden. Hinzu kommen dann noch die Fixkosten für die GEZ und eventuell auch Gas, dann möchten die auch etwas Essen und eventuell brauchen die auch neue Kleidung und schon ist das Geld weg. Wer dann noch was übrig hat (was übrigens bei 1.200 Euro schon eng wird) wird dies eher in eine Altersvorsorge investieren, damit er dann nicht noch im Alter zum Arbeitsamt rennen muss, um seine Rente aufzustocken.

Ich rede zusätzlich von alleinerziehenden Müttern oder Vätern, die sich dann eben auch mit 1.500 oder 2.000,- Euro im Monat diesen Luxus nicht leisten können. Ich rede also von sehr viel mehr Menschen als nur von Hartz 4 Empfängern.

@Sven: Ist ja gut, ist ja gut. Nimm es doch nicht persönlich oder habe ich Dir einen Vertreter etwa schon geschickt? :-) . ES IST EINE EMPFEHLUNG FÜR DIE, DIE ES MACHEN KÖNNEN! Man muss gegen nichts vorsorgen, es ist ja freiwillig. Man sollte es nur bedenken. Ich kenne auch 1 Fall, da war eben der 2malige Mallorca-Trip und 2 PS3 im Wohnzimmer wichtiger… Versicherung… bin ich blöd, brauch ich nicht. Und heute lebt der gute Mensch genau wegen dieser Einstellung bis an sein Lebensende von ALG II. Und wer das verhindern kann (HIER STEHT KANN!) sollte es tun. Wer schon unten liegt braucht kein Fangnetz mehr. Auch ich weiß wovon ich spreche.

Es geht da ja um etwas Grundsätzlicheres, nämlich darum, dass die, die Geld haben, ihr Leben absichern können. Die, die nur wenig haben, die können es eben nicht und somit müsste das Ziel eigentlich sein, dass die sozialen Sicherungssysteme des Staates besser werden, sodass jeder Mensch ein menschenwürdige Absicherung hat, wenn es zu einem Notfall kommt. Hinzu kommt, dass die Gelder, die in die private Absicherung gehen, auch dann nicht weg sein dürfen, wenn jemand in Zahlungsschwierigkeiten kommt, weil er seinen Job verloren hat oder andere Kosten extrem gestiegen sind. So eine BU nutzt auch nur was, wenn man die Beiträge bis zum Versicherungsfall regelmäßig zahlen kann. Kann man das zwischen drin mal nicht, dann ist meist der Versicherungsschutz und das investierte Geld pfutsch und wenn es einem dann wieder besser geht, muss man von vorne Anfangen, und dann zu einen weitaus höheren Beitrag.

@Sven: Jetzt wirfst Du alles durcheinander. Was der Staat macht hat mit einer BU zunächst nichts zu tun. Oder ist der Automobilhersteller auch für die steigende Kraftstoffsteuer verantwortlich? Sicher nicht. Klar ist es Mist was die Politik hier fabriziert, diese Frage stellt sich mir erst gar nicht. Aber wie gesagt, das ist eine andere Ebene.

Auch hier gibt es Klauseln, die eine solche Sache auffangen, dass eben dann nur der nicht bezahlte Zeitraum „unversichert“ bleibt. Geben tut es viel, man muss sich eben nur schlau machen und nicht blind unterschreiben.

Bedeutet, wenn ich erst Zahlungsunfähig werde und nen halbes Jahr später dann der BU-Fall eintritt, wären meine Beiträge pfutsch, weil in einem unversicherten Zeitraum der Versicherungsfall eintritt. Um es noch mal deutlich zu machen, für den Fall, dass ich Arbeitsunfähig werde, sollte der Staat dafür sorgen, dass mir ein Menschenwürdiges Leben möglich ist. Eine private Absicherung sollte nur dann nötig sein, wenn ich mir, wenn ich Arbeitsunfähig bin, ein bestimmtes Luxusniveau erhalten will. Das ist nicht der Fall. Willst du menschenwürdig leben, wenn du Arbeitsunfähig bist, brauchst du eine BU – hast du die nicht, lebst du bis zum Rest deines Lebens von Hartz4-Leistungen.

Es ist also keine generelle Kritik an der BU, sondern daran, dass davon große Teile der Gesellschaft abgeschnitten sind, weil sie die Beiträge nicht zahlen können.